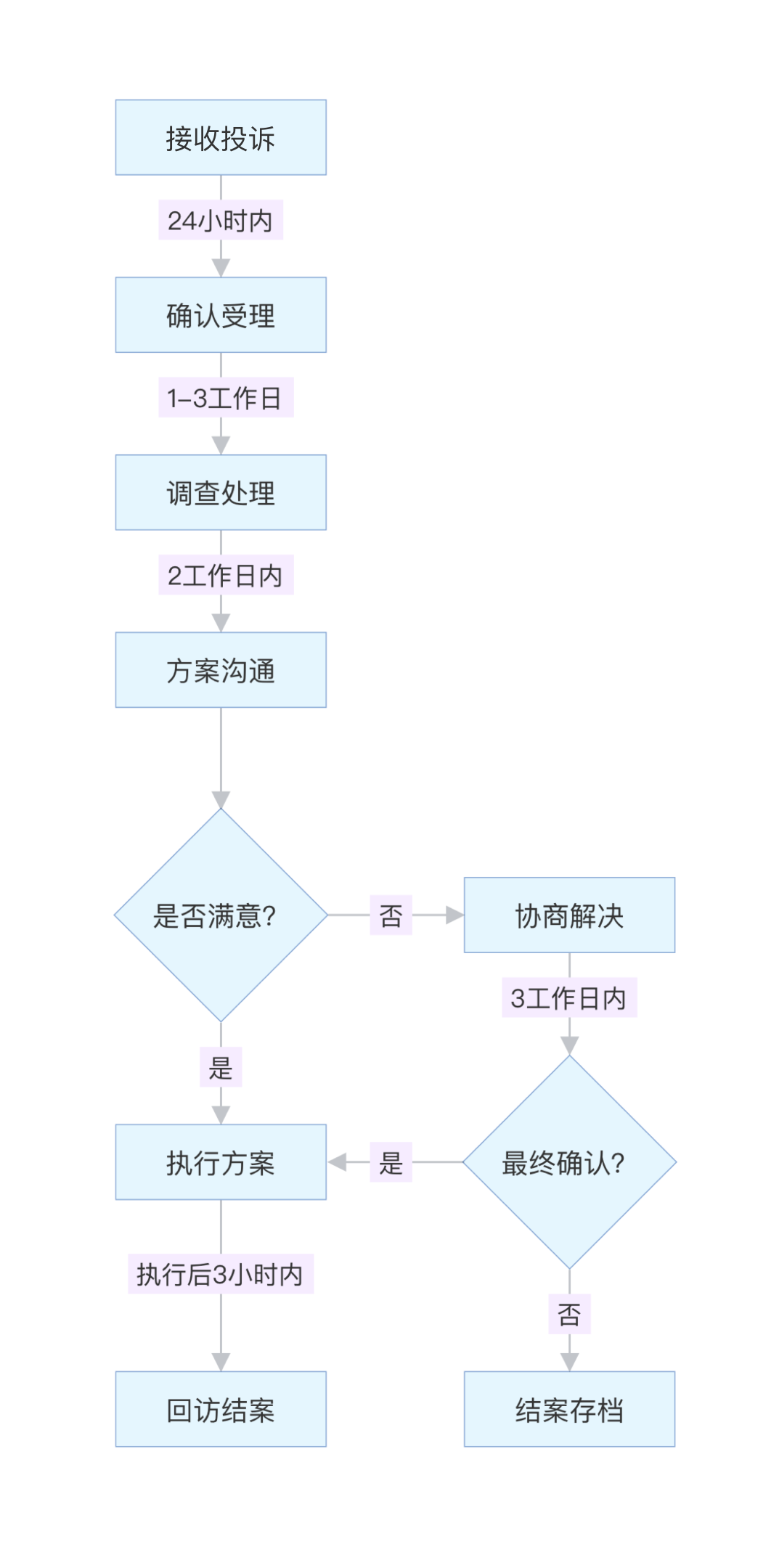

投诉电话:400-696-5888

共赢 专业 奋斗 坦诚沟通 拥抱变化

投诉电话:400-696-5888

共赢 专业 奋斗 坦诚沟通 拥抱变化

投诉电话:400-696-5888

共赢 专业 奋斗 坦诚沟通 拥抱变化

投诉电话:400-696-5888

共赢 专业 奋斗 坦诚沟通 拥抱变化

对股票指数期货进行理论上的定价,是投资者做出买入或卖出合约决策的重要依据。股指期货实际上可以看作是一种证券的价格,而这种证券就是这上指数所涵盖的股票所构成的投资组合。

同其它金融工具的定价一样,股票指数期货合约的定价在不同的条件下也会出现较大的差异。但是有一个基本原则是不变的,即由于市场套利活动的存在,期货的真实价格应该与理论价格保持一致,至少在趋势上是这产的。

为说明股票指数期货合约的定价原理,我们假设投资者既进行股票指数期货交易,同时又进行股票现货交易,并假定:

(1)投资者首先构造出一个与股市指数完全一致的投资组合(即二者在组合比例、股指的"价值"与股票组合的市值方面都完全一致);

(2)投资者可以在金融市场上很方便地借款用于投资;

(3)卖出一份股指期货合约;

(4)持有股票组合至股指期货合约的到期日,再将所收到的所有股息用于投资;

(5)在股指期货合约交割日立即全部卖出股票组合;

(6)对股指期货合约进行现金结算;

(7)用卖出股票和平仓的期货合约收入来偿还原先的借款。

假定在1999年10月27日某种股票市场指数为2669.8点,每个点"值"25美元,指数的面值为66745美元,股指期货价格为2696点,股息的平均收益率为3.5%;2000年3月到期的股票指数期货价格为2696点,期货合约的最后交易日为2000年的3月19日,投资的持有期为143天,市场上借贷资金的利率为6%。再假设该指数在5个月期间内上升了,并且在3月19日收盘时收在2900点,即该指数上升了8.62%。这时,按照我们的假设,股票组合的价值也会上升同样的幅度,达到72500美元。

按照期货交易的一般原理,这位投资者在指数期货上的投资将会出现损失,因为市场指数从2696点的期货价格上升至2900点的市场价格,上升了204点,则损失额是5100美元。

然而投资者还在现货股票市场上进行了投资,由于股票价格的上升得到的净收益为(72500-66745)=5755美元,在这期间获得的股息收入大约为915.2美元,两项收入合计6670.2美元。

再看一下其借款成本。在利率为6%的条件下,借得66745美元,期限143天,所付的利息大约是1569美元,再加上投资期货的损失5100美元,两项合计6669美元。

在上述安全例中,简单比较一下投资者的盈利和损失,就会发现无论是投资于股指期货市场,还是投资于股票现货市场,投资者都没有获得多少额外的收益。换句话说,在上述股指期货价格下,投资者无风险套利不会成功,因此,这个价格是合理的股指期货合约价格。

由此可见,对指数期货合约的定价(F)主要取决于三个因素:现货市场上的市场指数(I)、得在金融市场上的借款利率(R)、股票市场上股息收益率(D)。即:

F=I+I×(R-D)=I×(1-R+D)

其中R是指年利率,D是指年股息收益率,在实际的计算过程中,如果持有投资的期限不足一年,则相应的进行调整。

现在我们顺过头来,用刚才给出股票指数期货价格公式计算在上例给定利率和股息率条件下的股指期货价格:

F=2669.8+×(6%-3.5%)×143/365=2695.95

同样需要指出的是,上面公式给出的是在前面假设条件下的指数期货合约的理论价格。在现实生活中要全部满足上述假设存在着一定的困难。因为首先,在现实生活中再高明的投资者要想构造一个完全与股市指数结构一致的投资组合几乎是不可能的,当证券市场规模越大时更是如此;其,在短期内进行股票现货交易,往往使得交易成本较大;第三,由于各国市场交易机制存在着差异,如在我国目前就不允许卖空股票,这在一定程度上会影响到指数期货交易的效率;第四,股息收益率在实际市场上是很难得到的,因为不同的公司、不同的市场在股息政策上(如发放股息的时机、方式等)都会不同,并且股票指数中的每只股票发放股利的数量和时间也是不确定的,这必然影响到正确判定指数期货合约的价格。

从国外股指期货市场的实践来看,实际股指期货价格往往会偏离理论价格。当实际股指期货价格大于理论股指期货价格时,投资者可以通过买进股指所涉及的股票,并卖空股指期货而牟利;反之,投资者可以通过上述操作的反向操作而牟利。这种交易策略称作指数套利(IndexArbitrage)。然而,在成离市场中,实际股指期货价格和理论期货价格的偏离,总处于一定的幅度内。例如,美国S&P500指数期货的价格,通常位于其理论值的上下0.5%幅度内,这就可以在一定程度上避免风险套利的情况。

对于一般的投资者来说,只要了解股指期货价格与现货指数、无风险利率、红利率、到期前时间长短有关。股指期货的价格基本是围绕现货指数价格上下波动,如果无风险利率高于红利率,则股指期货价格将高于现货指数价格,而且到期时间越长,股指期货价格相对于现货指数出现升水幅度越大;相反,如果无风险利率小于红利率,则股指期货价格低于现货指数价格,而且到期时间越长,股指期货相对与现货指数出现贴水幅度越大。

以上所说的是股指期货的理论价格。但实际上由于套利是有成本的,因此股指期货的合理价格实际是围绕股票指数现货价格的一个区间。只有在价格落到区间以外时,才会引发套利。

1、本网站所载文章、数据等内容纯属作者个人观点,与和众汇富无关,和众汇富发布本文之目的在于传播更多信息,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

2、如本网转载文章涉及版权等问题,请原作者在两周内速与本网站联系。